请慎思!今明两年,你的“定期存款”或许并非首选。

尊敬的同仁们,今日,我们将探讨一个关乎每个人生活的主题——存款。在这个瞬息万变的经济环境中,保管现金的首要之选无疑是银行的定期存款业务。然而,我需在此告知诸位,在未来的两三年内,进行定期存款决策时务必深思熟虑。为何如此?以下五大理由将为您揭晓答案。

首先,定期存款的利率实在微不足道。以一年期为例,其利率甚至无法抵御通货膨胀的侵蚀。如此一来,辛苦攒下的财富非但没有增值,反而因购买力下降而失去价值,岂不可惜?

其次,定期存款的资金流动性较差。一旦遇到突发状况,如子女教育或父母医疗等紧急支出,便不得不提前支取,从而损失大量利息。因此,从资金灵活性考虑,定期存款并非理想选择。

再者,投资渠道日益丰富多样,股票、基金、债券乃至互联网金融产品等琳琅满目。相较而言,定期存款的回报率显得过于单薄。尽管投资存在风险,但风险与回报始终成正比。若具备充足的理财知识和风险意识,完全可以通过其他途径获得更高的收益。

此外,银行并非绝对安全之所。近年来,银行破产、倒闭的消息屡见报端。尽管我国银行监管体系较为健全,但无人能确保百分之百的安全性。一旦银行出现问题,定期存款亦难逃牵连。故而,分散投资,避免孤注一掷,乃是亘古不变的真理。

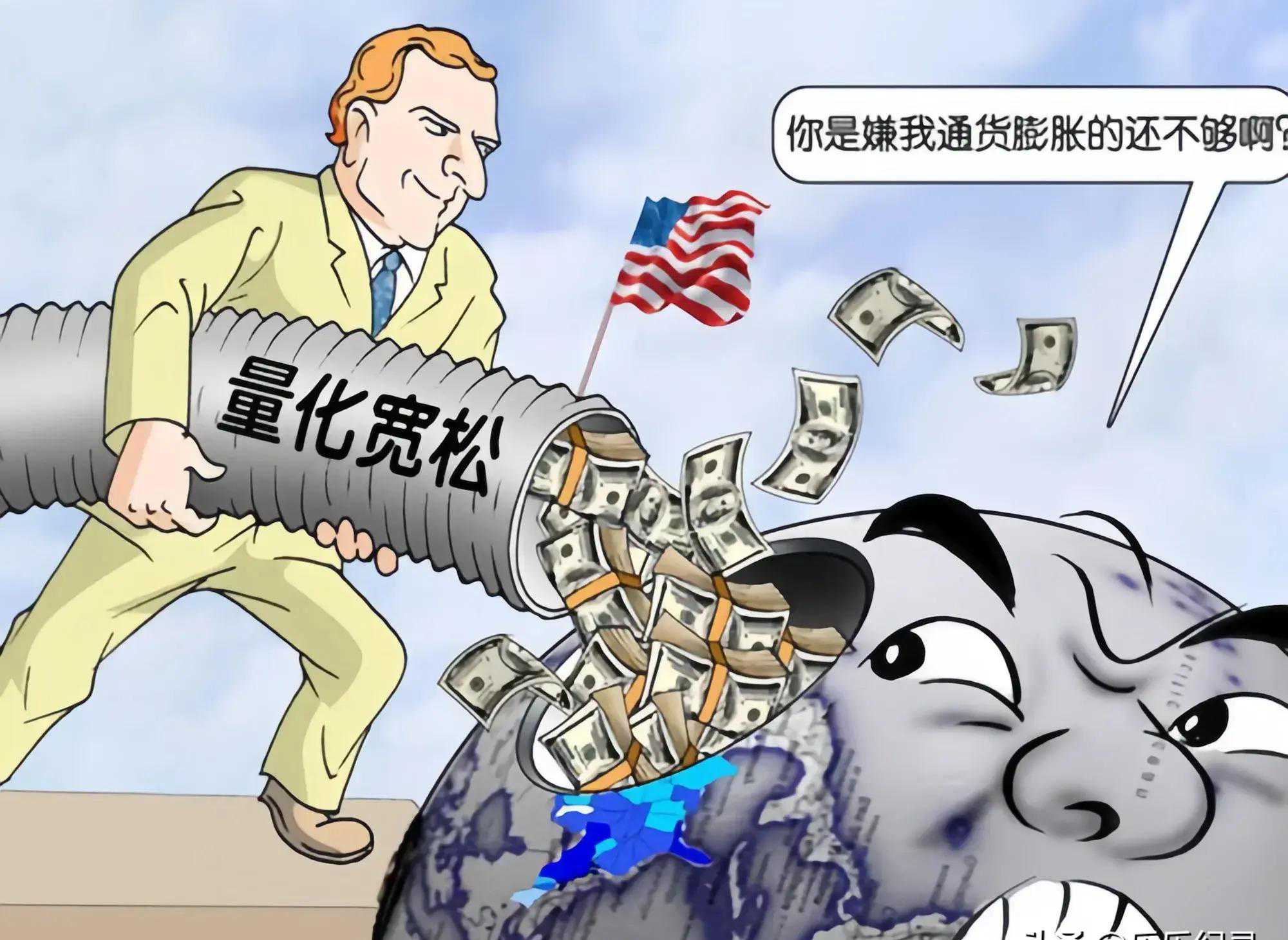

最后,通货膨胀亦是不容忽视的因素。随着时光流转,货币购买力逐渐降低。尽管定期存款的金额看似增加,实则购买力却在悄然流失。因此,寻求抗击通货膨胀之道,方能实现财富增值。

那么,面对诸多弊端,我们应如何进行理财规划呢?以下几点建议供参考:

首先,了解自身风险承受能力,据此选择合适的投资产品。

其次,避免将全部资金投入某一领域,实行多元化投资,以降低风险并提升总体收益。

再次,市场风云变幻,投资组合亦需适时调整。定期评估投资组合,以便保持最佳投资状态。

最后,理财非易事,需不断学习,提升投资技能。

总之,投资市场变幻无常,极易受情绪影响。保持冷静,不受市场波动干扰,方能做出明智的投资决策。